Een dubbele focus in dit artikel. Een extensie van vorige benchmark van de netto returnindex van beursgenoteerd vastgoed op Euronext Brussel (Bel RE-NR) versus de Bel20 NR. Daarbij ook een extra focus op de evolutie over 2026. Als we de lat gelijk leggen op 31 december 2025, merken we dan het verderzetten van de trend of kunnen de vastgoedwaarden het tij keren?

Beursgenoteerd vastgoed zou veel minder afhankelijk moeten zijn van de internationale geopolitieke conflicten. Escalerende prijzen voor fossiele brandstoffen treffen de wereldeconomie, maar het is niet altijd duidelijk waarom sommige sectoren immuun lijken terwijl elders de impact wel onmiskenbaar is.

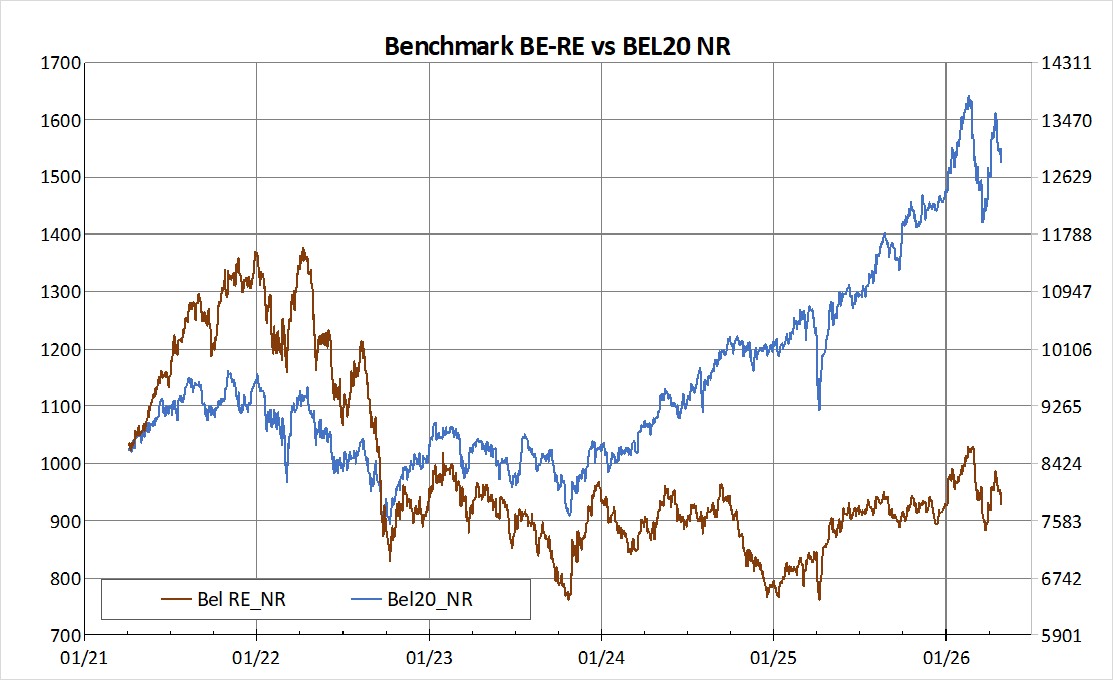

Benchmark over vijf jaar

|

| Bel RealEstate NR versus Bel20 NR sinds april 2021 |

Er is inmiddels al een datareeks van ruim vijf jaar (sinds begin 7 april 2021) voor de Bel Real Estate netto return vergeleken met de Bel 20 netto return. Ondanks een initiële voorsprong over 2021 die ook nog begin 2022 aanhoudt, gaat het daarna van kwaad naar erger. Eind 2023 zetten de vastgoedwaarden nog een mooi herstel neer die de prestatiekloof wat nauwer maakt, maar in 2024 gaat het opnieuw naar af. Waar de Bel20 NR eind 2024 kan standhouden, gaat de index van de vastgoedwaarden brutaal onderuit. Vorig jaar mocht dan nog met een herstel beginnen, in het tweede semester raakte de vastgoedindex in een consolidatiepatroon en kon opnieuw de brede markt niet volgen.

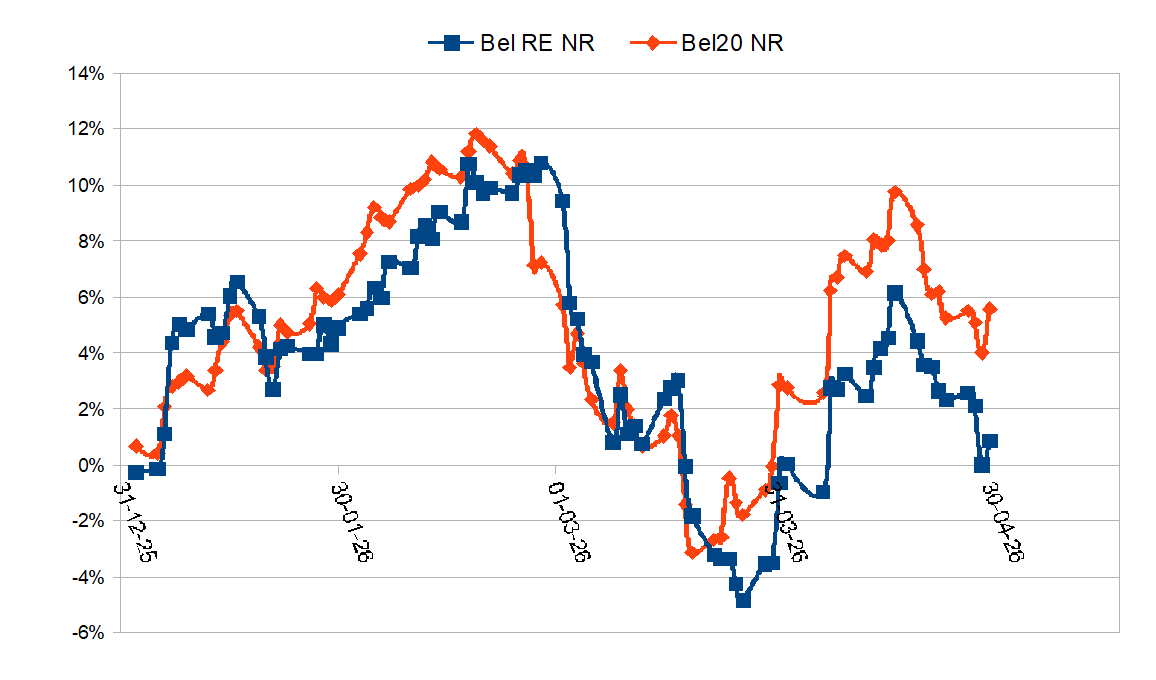

Evolutie van de benchmark over 2026

|

| Bel RealEstate NR versus Bel20 NR over 2026 |

Het gaat in 2026 niet echt veel beter. Begin maart duurde het wat langer vooraleer de impact van de oorlog van Israel en de US tegen Iran zich liet gelden. Eigenlijk zijn deze hoofdzakelijk tweede orde effecten: mogelijks hogere rentevoeten die anticiperen op een brede algehele verhoging van de inflatie en een potentiele stagflatie zijn voor de meeste segmenten van de vastgoedmarkt ook eerder een bedreiging dan een opportuniteit.

Perspectieven voor de vastgoed-segmenten

Rust- en verzorgingstehuizen (Aedifica, Care Property Inv.) hebben een portefeuille met langlopende huurcontracten en dus een quasi zekerheid van inkomsten over de hele economische levensduur van hun patrimonium. Aedifica is door zijn diverse portefeuille (UK, non-care portefeuille van COFB) zijn fiscaal voordeel kwijtgespeeld. De coupons zijn nu onderworpen aan 30% RV. In sommige landen (NL) zijn de netto inkomsten nu ook onderworpen aan belastingen. Het risico op escalerende tarieven op de nederlandse markt is daardoor niet uitgesloten. De ruimere visibiliteit trekt internationale investeerders aan. Dat compenseert het verminderde enthousiasme van de Belgische privé investeerder.

Care Property geniet een hoog couponrendement, maar dan vooral wegens een permanent disconto van het aandeel t.o.v de portefeuillewaarde. Dat is dan weer veroorzaakt door een historiek van kapitaalverhogingen die verwaterend waren voor de bestaande aandeelhouders. Wegens de groeiambities kan hieraan nog een vervolg gebreid worden.

Residentieel vastgoed: Home Invest en Inclusio hebben beide een mooi herstel achter de rug sedert de afstraffing in 2022-24. Dat kunnen we dan weer niet zeggen van XIOR. De acquisitie van Basecamp heeft uiteindelijk veel meer verwatering meegebracht dan aanvankelijk geanticipeerd. In dit perspectief zijn de lagere koersen over de voorbije jaren een self-fulfilling prophecy gebleken.

Logistiek vastgoed: WDP en Montea zijn nog steeds de locomotieven van dit marktsegment. Er is nog steeds groei, maar de combinatie van volumegroei en marge-extensie is niet langer houdbaar. Ook de courante kosten nemen toe door inflatie en de rentekosten door herfinanciering van afgelopen kredieten tegen minder gunstige voorwaarden. De stratosferische koerspremies t.o.v de portefeuillewaarde zijjn een anomalie van de voorbije euforie. Shurgard is dan weer actief in een eerder stagnerende niche. De kwakkelende koers is daarvan het gevolg.

Commercieel vastgoed: De overcapaciteit in de US is een stuk minder problematisch in Europa. In België blijft retail het relatief goed doen, maar dat geldt niet voor alle types van commercieel vastgoed. Ascencio dat vooral inzet op surpermarkten en kleine retail parken ligt goed in de markt. Marktleider Retail Estates kan nog steeds het dividend elk jaar met een habbekrats verhogen. Het koersverloop is echter eerder vlak. Wereldhave Belgium verwaterde aandeelhouders door genereuze keuzedividenden nadat de koers fel was teruggevallen. De KV van november-december 2025 was in dat opzicht de kers op de taart. Zolang als de WPA stagneert zullen ook de waarderigen uit de pre-Covid periode niet terugkeren. Vastned Retail moet de impact van de inverse fusie met de nederlandse tak zien te verwerken. Expansie is niet aan de orde. Het nederlandse Eurocommercial Properties doet het relatief goed. (Het noteert ook op Euronext Brussel door de overname van vastgoedcertificaat Woluwe Shopping). Micro-cap QRF heeft ook het dieptepunt achter zich gelaten; het heeft de KV van oktober 2025 goed verteert.

Geen opmerkingen:

Een reactie posten